【Now財經台】阿里巴巴(09988)上季收入及經調整純利均遜預期,券商調整集團目標價。

大和輕微下調阿里目標價逾2%至170元,重申「買入」評級。

不過,麥格理調高阿里目標價3%至182.3元,建議投資者可趁回調吸納。該行又指,阿里上季資本開支僅246億元人民幣,佔收入約10%,低於預期,拖累股價績後受壓,但上季電商及雲智能業務增速加快。

此外,淘天的客戶管理收入(CMR)按年增長12%,勝預期,估計2026財年CMR增長14%,重申「跑贏大市」評級。

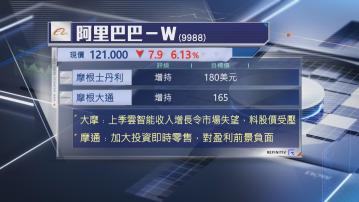

不過,摩根士丹利及摩根大通對阿里季績看法十分審慎,但仍維持「增持」評級。

大摩指,阿里上季雲智能收入按年增長約18%,令市場失望,由於市場對雲業務期望高,故拖累股價於業績後受壓,但相信4月開始,阿里雲業務增速將會加快,估計截至6月底止的2026財年第1季,雲智能收入增長會加快至22%,主要受惠於行業需求增加。

摩通指,阿里上季雲業務盈利能力倒退,包括外賣的本地生活服務虧損擴大,期內,加大投資即時零售亦對盈利前景帶來負面影響,不過,核心電商業務表現回穩,並看好人工智能(AI)業務可持續變現。